گزارش زیر با عنوان مالیات حقوق و دستمزد به روز رسانی شده در ۲ اردیبهشت سال ۹۹

کلیه افرادی که که به هر شکلی مشغول به کار هستند و حقوق دریافت می کنند و بیمه تامین اجتماعی برای آنها لحاظ میشود باید بخشی از حقوق دریافتی خود را به عنوان مالیات حقوق به وزرات اقتصاد و دارایی پرداخت نمایند . میزان مالیات حقوق در هر سال متفاوت بوده و طبق بخشنامه هایی به کلیه کارفرماها و بنگاههای اقتصادی ارسال میشود و کارفرما موظف است مالیات تعلق گرفته به حقوق و مزایای کارکنان خود را کسر کرده و به حساب مشخص شده وزرات امور اقتصادی و دارایی واریز نماید .

رئیس کل سازمان امور مالیاتی :

دکتر امید علی پارسا ، رئیس کل سازمان امور مالیاتی کشور ، در تاریخ سه شنبه دوم اردیبهشت ۱۳۹۹ با اعلام میزان معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق سال ۱۳۹۹ گفت : سقف معافیت مالیاتی در سال جاری به صورت سالانه ۳۶ میلیون تومان و به صورت ماهانه سه میلیون تومان می باشد.

( جدول مالیات حقوق و دستمزد در سال ۹۹ )

برای ارسال لیست مالیات حقوق با ما تماس بگیرید

☏ ۷۷۶۴۸۷۳۱-۲

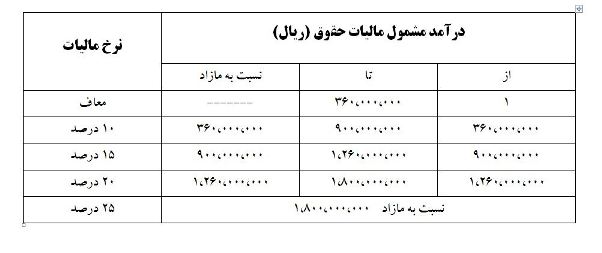

| ردیف پایه | شرح میزان حقوق | سقف جمع حقوق سال ۹۹ (ریال) | پایه های مشمول (ریال) | نرخ مالیاتی | مالیاتی هر پایه | مالیات قطعی حقوق ۹۹ (ریال) |

| حد معاف | مساوی یا کمتر از میزان معاف | ۳۶۰,۰۰۰,۰۰۰ | ۳۶۰,۰۰۰,۰۰۰ | ۰% | ۰ | ۰ |

| پایه اول | تا ۱٫۵ برابر مازاد معافیت | ۹۰۰,۰۰۰,۰۰۰ | ۳۶۰,۰۰۰,۰۰۰ | ۰% | ۰ | ۵۴,۰۰۰,۰۰۰ |

| ۵۴۰,۰۰۰,۰۰۰ | ۱۰% | ۵۴,۰۰۰,۰۰۰ | ||||

| پایه دوم | تا ۲٫۵ برابر مازاد معافیت | ۱,۲۶۰,۰۰۰,۰۰۰ | ۳۶۰,۰۰۰,۰۰۰ | ۰% | ۰ | ۱۰۸,۰۰۰,۰۰۰ |

| ۵۴۰,۰۰۰,۰۰۰ | ۱۰% | ۵۴,۰۰۰,۰۰۰ | ||||

| ۳۶۰,۰۰۰,۰۰۰ | ۱۵% | ۵۴,۰۰۰,۰۰۰ | ||||

| پایه سوم | تا ۴ برابر مازاد معافیت | ۱,۸۰۰,۰۰۰,۰۰۰ | ۳۶۰,۰۰۰,۰۰۰ | ۰% | ۰ | ۲۱۶,۰۰۰,۰۰۰ |

| ۵۴۰,۰۰۰,۰۰۰ | ۱۰% | ۵۴,۰۰۰,۰۰۰ | ||||

| ۳۶۰,۰۰۰,۰۰۰ | ۱۵% | ۵۴,۰۰۰,۰۰۰ | ||||

| ۵۴۰,۰۰۰,۰۰۰ | ۲۰% | ۱۰۸,۰۰۰,۰۰۰ | ||||

| پایه چهارم | بیشتر از ۴ برابر مازاد معافیت | ۶,۰۰۰,۰۰۰,۰۰۰ | ۳۶۰,۰۰۰,۰۰۰ | ۰% | ۰ | ۱,۲۶۶,۰۰۰,۰۰۰ |

| ۵۴۰,۰۰۰,۰۰۰ | ۱۰% | ۵۴,۰۰۰,۰۰۰ | ||||

| ۳۶۰,۰۰۰,۰۰۰ | ۱۵% | ۵۴,۰۰۰,۰۰۰ | ||||

| ۵۴۰,۰۰۰,۰۰۰ | ۲۰% | ۱۰۸,۰۰۰,۰۰۰ | ||||

| ۴,۲۰۰,۰۰۰,۰۰۰ | ۲۵% | ۱,۰۵۰,۰۰۰,۰۰۰ |

جدول معافیت مالیات حقوق سالانه سال ۱۳۹۹ (برای مشاهده تصویر جدول بالا کلیک کنید)

یکی از محاسبات حسابداری که همیشه حسابداران با آن مواجه هستند موضوع محاسبه مالیات حقوق و دستمزد کارکنان شرکت است. این موضوع اهمیت زیاد و محاسبه درست آن مسئولیت بزرگی است که بر عهده حسابداران قرار گرفته است.

چرا که اگر مالیات حقوق کمتر محاسبه شود ، در وقت مراجعه ممیز مالیاتی شرکت مشمول جرایم مالیاتی می شود و اگر بیشتر از میزان تعیین شده از حقوق کارکنان کسر گردد ، حق کارمند یا کارگر ضایع شده و جبران این حق بر عهده حسابدار خواهد بود.

بر اساس ماده ۸۴ قانون مالیات های مستقیم ” میزان معافیت مالیات بر درآمد سالانه مشمول مالیات حقوق از یک یا چند منبع، هرساله در قانون بودجه سنواتی مشخص میشود”

یعنی قانون تعیین میزان مالیات حقوق و معافیت مربوط به آن را در هر سال به قانون بودجه همان سال واگذار کرده است.

هرسال میزان این مالیات در لایحه بودجه توسط دولت به مجلس ارائه و پس از تصویب توسط نمایندگان در آن سال قابل اجرا خواهد بود. پس نحوه محاسبه مالیات حقوق و میزان معافیت مالیات حقوق با سالهای دیگر متفاوت خواهد بود.

امسال قانون گذار در بند ۲ تبصره ۱۲ قانون بودجه سال ۱۳۹۹ جمع حقوق دریافتی را در ۴ پایه برای اعمال ضرایب مالیاتی مشخص کرده است.

پایه معافیت: هر کسی که سال ۹۹ جمعا مبلغ ۳۶میلیون تومان حقوق دریافت کند از پرداخت مالیات حقوق معاف می باشد.

پایه اول: هرکسی که در سال ۹۹ جمعا مبلغ ۹۰ میلیون تومان (۱٫۵ برابر مبلغ پایه معافیت) حقوق دریافت کند مشمول ۱۰ درصد مالیات نسبت به مازاد حقوق پایه معافیت می شود.

۵۴٫۰۰۰٫۰۰۰=۹۰٫۰۰۰٫۰۰۰-۳۶٫۰۰۰٫۰۰۰

۵٫۴۰۰٫۰۰۰=۱۰%×۵۴٫۰۰۰٫۰۰۰

مالیات کسی که سال ۹۹ جمعا مبلغ ۹۰ میلیون تومان حقوق دریافت کند.

پایه دوم : هرکسی که در این سال جمعا ۱۲۶میلیون تومان (۲٫۵ برابر حقوق پایه معافیت) حقوق دریافت کند نسبت به مازاد حقوق دریافتی پایه اول مشمول ۱۵درصد مالیات می شود.

پایه سوم: هر کارمند یا کارگری که جمعا در سال جاری تا ۱۸۰ میلیون تومان ( ۴برابر پایه معافیت ) نسبت به مابه التفاوت تا پایه دوم مشمول ۲۰ درصد مالیات می شود.

پایه چهارم : هر فردی که در سال ۹۹ جمعا بیش از ۱۸۰ میلیون تومان حقوق دریافت کند نسبت به مابه التفاوت تا پایه سوم مشمول ۲۵ درصد مالیات می شود.

نسبت به مازاد یک و نیم برابر تا دو و نیم برابر آن مشمول مالیات سالیانه ۱۵ درصد و همچنین نسبت به مازاد دو نیم برابر تا چهار برابر آن مشمول مالیات ۲۵ درصد است.

نکته : مبنا و ماخذ مالیات حقوق سالیانه است. بدین معنی که برای محاسبه مالیات حقوق ، جمع حقوق دریافتی در تمام ۱۲ ماه سال ۹۹ مبنا قرار می گیرد. آنچه که به صورت ماهیانه محاسبه می شود صرفا علی الحساب مالیات بوده و در آخر سال کل حقوق دریافتی یک فرد محاسبه و بر مبنای آن مالیات کسر می شود. دلیل این روش محاسبه هم آن است که قانون گذار میزان معافیت را به صورت سالیانه تعیین کرده است.

برای محاسبه و کسر علی الحساب مالیات حقوق در هر ماه ، جدول معافیت مالیاتی بر ۱۲ تقسیم می شود.

برای روشن شدن موضوع یک مثال مطرح می کنیم:

فرض کنید حقوق دریافتی یک کارگر در فروردین ماه سال ۹۹ مبلغ ۸٫۵۰۰٫۰۰۰ تومان حقوق دریافت کرده است. برای محاسبه علی الحساب مالیات حقوق به جدول نگاه کنید.

این حقوق از سقف حقوق پایه اول بزرگتر و از سقف حقوق پایه دوم کوچکتر است. پس در پایه دوم قرار می گیرد.

علی الحساب مالیات تا پایه اول مبلغ ۴۵۰٫۰۰۰ تومان می شود. برای محاسبه مالیات پایه دوم یعنی مابه التفاوت حقوق نسبت به پایه اول اینطور محاسبه می شود:

۱٫۰۰۰٫۰۰۰ تومان = ۷٫۵۰۰٫۰۰۰-۸٫۵۰۰٫۰۰۰

۱۵۰٫۰۰۰ تومان = ۱۵% × ۱٫۰۰۰٫۰۰۰ مالیات مازاد نسبت به پایه اول

علی الحساب مالیات حقوق فروردین ماه = مالیات پایه اول + مالیات پایه دوم

۶۰۰٫۰۰۰= ۴۵۰٫۰۰۰+۱۵۰٫۰۰۰

علی الحساب مالیات حقوق فروردین ماه ۹۹ این فرد مبلغ ۶۰۰٫۰۰۰ تومان می شود.

برای محاسبه مالیات قطعی سال ۹۹ باید در پایان سال ، جمع حقوق دریافتی ۱۲ ماه را طبق جدول سالیانه به همین شکل محاسبه کرد.

گزارش بالا به روز رسانی شده در اردیبهشت ۹۹

برعکس سال ۹۸ در سال ۹۹ خبری از افزایش ۴۰۰ هزار تومانی حقوق ها نیست و متوسط ۱۵ درصد افزایش حقوق در لایحه بودجه پیش بینی شده است و نحوه دریافت مالیات حقوق در سال ۹۹ مشابه سال ۹۸ به صورت پلکانی تا ۳۵ درصد اعمال می شود تنها با این تفاوت که در سال ۹۸ حقوق های کمتر از ۲ میلیون و ۷۵۰ هزار تومانی معاف از مالیات بودند و در سال ۹۹ این معافیت تا حقوق ها کمتر از ۳ میلیون تومان میرسد. (این گزارش مجدد در آینده به روز رسانی می شود )

تا ۱.۵ برابر مشمول مالیات سالانه ۱۰ درصد

نسبت به مازاد ۱.۵ برابر تا ۲.۵ برابر مشمول مالیات ۱۵ درصد

نسبت به مازاد ۲.۵ برابر تا چهار برابر مشمول مالیات ۲۰ درصد

نسبت به مازاد چهار برابر تا شش برابر مشمول مالیات ۲۵ درصد

نسبت به مازاد شش برابر مشمول مالیات ۳۵ درصد

حتما بخوانید : آخرین خبرها از افزایش حقوق و عیدی کارگران و کارمندان در سال ۱۳۹۹

گزارش بالا به روزرسانی شده در اسفند ۹۸

محمد قاسم پناهی ،سرپرست سازمان امور مالیاتی میزان معافیت سالانه حقوق و همچنین نرخ مالیات بر درآمد حقوق و سال ۹۸ را ابلاغ کرد .

سقف معافیت مالیاتی موضوع ماده ۸۴ قانون مالیاتهای مستقیم مصوب در سال ۹۸ سالانه مبلغ ( ۳۳ میلیون تومان ) سیصد و سی میلیون ریال تعیین میشود.

میزان معافیت مالیات اشخاص موضوع مواد ۵۷ و ۱۰۱ قانون مالیاتهای مستقیم سالانه مبلغ ( ۲۵ میلیون و ۸۰۰ هزار تومان ) دویست و پنجاه و هشت میلیون ریال تعیین شد. منبع خبر خبرگزاری فارس

این قانون شامل کلیه مشاغل و افرادی که بیمه برای آنها رد میشود و روند دریافتی مشخصی از یک کارگاه یا شخص را دارند ، می گردد. نحوه محاسبه مالیات بر درآمد و فاکتور هایی که شامل مالیات میشوند به صورت ذیل است .

هر سال با توجه به شرایط اقتصادی و رکود بازار و همچنین سرانه تولید و میزان تورم در کشور دستمزد سالانه و مالیات مربوط به آن تعیین میشود. مالیات حقوق سال ۹۷ هم در ابتدای همین سال توسط وزرات اقتصاد و امور دارایی مصوب و به همه افراد ذیربط از جمله کارخانه ها و ادارات ابلاغ شد. جدول مالیات حقوق سال ۹۸ برای همه افرادی که مشمول بیمه هستند و سایر افرادی که قرارداد مشخص دارند، لازم اجرا بوده و باید هر ماه مبلغ تعیین شده به حساب وزارت اقتصاد و امور دارایی واریز شود. مالیات حقوق سال ۹۸ بر اساس مجموع دریافتی یک شخص در پایان هر ماه محاسبه می شود. یعن میزان دستمزدی که هر فرد از جمع مبلغ پایه، حق اولاد، بن خوارو بار و حق مسکن دریافت می کند مشمول این قانون در سال می شود.

( جدول مالیات حقوق و دستمزد در سال ۹۸ منبع : سازمان امور مالیاتی کشور )

حتما بخوانید : راهنمای مصور ارسال لیست مالیات حقوق کارکنان

نحوه محاسبه مالیات حقوق سال ۹۸

مالیات حقوق سال ۹۸ تا سقف ۲٫۷۵۰٫۰۰۰ تومان در ماه صفر است یعنی هر شخصی که ماهانه دو میلیون هفتصد و پنجاه هزار تومان حق السعی دریافت می کند از پرداخت حق دولت معاف خواهد شد . این مبلغ برای هر سال ۳۳ میلیون تومان است. برای افرادی که دستمزد دریافتی آنها در سال ۹۸ بیش از ۲٫۷۵۰٫۰۰۰ تومان در ماه است، محاسبه مالیات حقوق سال ۹۸ به شکل ذیل انجام می شود.

برای فهم بیشتر مطلب در زیر با یک مثال نحوه محاسبه مالیات حقوق سال ۹۸ را شرح می دهیم.

مثال برای محاسبه مالیات حقوق در سال ۹۸

مثال: در شرکت داروسازی مرجان۴ نفر در بخش مالی کار می کنند که یکی از آنها ۲،۷۵۰،۰۰۰ هزار تومان در ماه و دیگری ۶،۸۷۵،۰۰۰ هزار تومان و نفر سوم ۸،۶۲۵،۰۰۰ تومان و چهارمین نفر ۱۲،۷۵۰،۰۰۰ تومان و نفر پنجم ۲۱،۲۵۰،۰۰۰ در ماه حقوق می گیرند به ترتیب هر کدام از این افراد در ماه چقدر باید به دولت بپردازند؟

مالیات نفر اول که ۲،۷۵۰،۰۰۰ هزار تومان حقوق می گیرد:

مالیات حقوق سال ۹۸ این شخص در ماه صفر ریال است چون طبق مصوبه قانونی تمام افرادی که تا سقف ۲،۷۵۰،۰۰۰ تومان دستمزد دریافت می کنند از پرداخت این مبلغ معاف هستند.

مالیات نفر دوم که ۶،۸۷۵،۰۰۰ تومان در ماه دریافتی دارد:

این فرد تا سه برابر مازاد معافیت، دستمزد دریافت می کند و میزان پرداختی آن به دولت به صورت زیر محاسبه می شود:

حقوق سالانه=۶،۸۷۵،۰۰۰*۱۲=۸۲،۵۰۰،۰۰۰

تا ۲،۷۵۰،۰۰۰ از مالیات معاف است

۲،۷۵۰،۰۰۰-۶،۸۷۵،۰۰۰=۴،۱۲۵،۰۰۰

۴،۱۲۵،۰۰۰ تومان رقم باقیمانده جزو گروه پایه اول محسوب شده و ده درصد حق دولت به آن تعلق می گیرد:

۴،۱۲۵،۰۰۰*۱۰%=۴۱۲،۵۰۰

۴۱۲،۵۰۰*۱۲= ۴،۹۵۰،۰۰۰ تومان مالیات سالانه ای که نفر دوم باید پرداخت کند.

مالیات نفر سوم که ۱۰،۶۲۵،۰۰۰ تومان در ماه دریافتی دارند:

این فرد تا چهار برابر مازاد معافیت، مزد ماهانه دارد و مالیات حقوق سال ۹۸ او به شرح ذیل محاسبه می شود:

تا ۲،۷۵۰،۰۰۰ تومان که از معالیات معاف است.

۲،۷۵۰،۰۰۰-۸،۶۲۵،۰۰۰=۵،۸۷۵،۰۰۰

۴،۱۲۵،۰۰۰-۵،۸۷۵،۰۰۰=۱،۷۵۰،۰۰۰

۴،۱۲۵،۰۰۰*۱۰=۴۱۲،۵۰۰ * ۱۲ =۴،۹۵۰،۰۰۰

۱،۷۵۰،۰۰۰*۱۵= ۲۶۲،۵۰۰*۱۲=۳،۱۵۰،۰۰۰

۲۶۲،۵۰۰+۴۱۲،۵۰۰=۶۷۵،۰۰۰ تومان مالیات ماهانه

۶۷۵،۰۰۰*۱۲=۸،۱۰۰،۰۰۰ مالیات سالانه

مالیات نفر چهارم که ۱۲،۷۵۰،۰۰۰ تومان حقوق ماهانه دریافت می کند به شرح ذیل است:

این دستمزد جزو پایه سوم و تا شش برابر مازاد معافیت محسوب می شود.

تا ۲،۷۵۰،۰۰۰ که از مالیات معاف است .

۲،۷۵۰،۰۰۰-۱۲،۷۵۰،۰۰۰=۱۰،۰۰۰،۰۰۰

۴،۱۲۵،۰۰۰*۱۰=۴۱۲،۵۰۰ پایه دوم

۲،۷۵۰،۰۰۰*۱۵=۴۱۲،۵۰۰ پایه سوم

۳،۱۲۵،۰۰۰*۲۰=۶۲۵،۰۰۰ پایه چهار

۶۲۵،۰۰۰+۴۱۲،۵۰۰+۴۱۲،۵۰۰ =۱،۴۵۰،۰۰۰ مالیات ماهانه حقوق

۱،۴۵۰،۰۰۰*۱۲=۱۷،۴۰۰،۰۰۰ مالیات حقوق سال ۹۸ به صورت سالانه

مالیات فردی که ۲۳،۲۵۰،۰۰۰ تومان در ماه مزد می گیرد به شرح ذیل محاسبه می شود:

این مزد جزو رنج پایه چهارم و بیشتر از شش برابر مازاد معافیت محسوب می شود.

تا ۲،۷۵۰،۰۰۰ ریال از پرداخت حق دولت معاف است.

۲،۷۵۰،۰۰۰-۲۴،۲۵۰،۰۰۰=۲۱،۵۰۰،۰۰۰

۱۸،۵۰۰،۰۰۰ تومان چهار پایه ۴،۱۲۵،۰۰۰ و ۲،۷۵۰،۰۰۰ و ۴،۱۲۵،۰۰۰ و ۵،۵۰۰،۰۰۰ باید از آن مالیات کسر شود .

پایه دوم :

۴،۱۲۵،۰۰۰*۱۰=۴۱۲،۵۰۰ *۱۲=۴،۹۵۰،۰۰۰

پایه سوم :

۲،۷۵۰،۰۰۰*۱۵=۴۱۲،۵۰۰ *۱۲=۴،۹۵۰،۰۰۰

پایه چهارم :

۴،۱۲۵،۰۰۰*۲۰=۸۲۵،۰۰۰ *۱۲=۹،۹۰۰،۰۰۰

پایه پنجم :

۵،۵۰۰،۰۰۰*۲۵= ۱،۳۷۵،۰۰۰*۱۲=۱۶،۵۰۰،۰۰۰

پایه ششم :

۲،۲۵۰،۰۰۰*۳۵=۷۸۷،۵۰۰ *۱۲=۹،۴۵۰،۰۰۰

۷۸۷،۵۰۰+۱،۳۷۵،۰۰۰+۸۲۵،۰۰۰+۴۱۲،۵۰۰+۴۱۲،۵۰۰=۳۸۱۲۵۰۰ مالیات ماهانه

انچه در تعیین مالیات حقوق سال ۹۸ اهمیت دارد، جمع دریافتی مزد و مزایا بوده که بر اساس آن محاسبات انجام می شود و تفاوت آن با سال قبل تغییر ضریب ۵ به ۳ است یعنی مالیات تا سه برابر مازاد دریافتی از ۲۷،۵۰۰،۰۰۰ ریال به عنوان پایه در نظر گرفته شده است.

در تعیین مالیات میزان اضافه کار، حق شیت، درصد نوبت کاری و شب کاری و همچنین همه مواردیکه در فیش حقوق قید شود و به عنوان جمع حقوق و مزایا تعریف گردد، موثر خواهند بود. برای همین برخی کارفرمایان برای اینکه مبلغ کمتری بپردازند همه جزئیات مزد پرسنل خود را در فیش دستمزد قید نمی کنند و به اصطلاح مبلغی از آن را به عنوان پشت لیستی پرداخت می کنند.

به طور کلی برای سال ۹۸ مالیات حقوق تا سقف ۶،۸۷۵،۰۰۰ هزار تومان ده درصد تعیین می شود البته از این ۶۸۷۵۰۰۰ باید ۲۷۵۰۰۰۰ کسر شده و به مبلغ باقیمانده ده درصد مالیات تعلق خواهد گرفت. هر شخصی هم که بیش از شش میلیون هشتصدو هفتادو پنج هزار تومان بگیرد، جزو پایه دوم محسوب شده و باید ۱۵ درصد مابه تفاوت تا دو میلیون هفتصدو پنجاه هزار تومان را پرداخت کند. به نسبت هر چقدر میزان دستمزد افرایش یابد به همان نسبت هم پرداخت حق دولت در این خصوص بیشتر خواهد شد.

حتما بخوانید : اظهارنامه مالیاتی چیست ؟ تهیه و تکمیل اظهارنامه مالیاتی و تحریر دفاتر قانونی

مثال: در شرکت داروسازی مرجان۴ نفر در بخش مالی کار می کنند که یکی از آنها ۲۳۰۰۰۰۰ هزار تومان در ماه و دیگری ۹۲۰۰۰۰۰۰ هزار تومان و نفر سوم ۱۱۵۰۰۰۰۰۰ تومان و چهارمین نفر ۱۶۱۰۰۰۰۰۰ تومان و نفر پنجم ۲۳۰۰۰۰۰۰۰ در ماه حقوق می گیرند به ترتیب هر کدام از این افراد در ماه چقدر باید به دولت بپردازند؟

مالیات حقوق سال ۹۷ این شخص در ماه صفر ریال است چون طبق مصوبه قانونی تمام افرادی که تا سقف ۲۳۰۰۰۰۰ تومان دستمزد دریافت می کنند از پرداخت این مبلغ معاف هستند.

این فرد تا سه برابر مازاد معافیت، دستمزد دریافت می کند و میزان پرداختی آن به دولت به صورت زیر محاسبه می شود:

حقوق سالانه=۹۲۰۰۰۰۰۰*۱۲=۱۱۰۴۰۰۰۰۰۰

تا ۲۳۰۰۰۰۰۰ از مالیات معاف است

۲۳۰۰۰۰۰۰-۹۲۰۰۰۰۰۰=۶۹۰۰۰۰۰۰

۶۹۰۰۰۰۰۰ رقم باقیمانده جزو گروه پایه اول محسوب شده و ده درصد حق دولت به آن تعلق می گیرد:

۶۹۰۰۰۰۰۰*۱۰%=۶۹۰۰۰۰۰ *۱۲=۸۲۸۰۰۰۰۰۰ مالیات سالانه ای که نفر اول باید پرداخت کند.

این فرد تا چهار برابر مازاد معافیت، مزد ماهانه دارد و مالیات حقوق سال ۹۷ او به شرح ذیل محاسبه می شود:

تا ۲۳۰۰۰۰۰۰ که از معالیات معاف است.

۲۳۰۰۰۰۰۰-۱۱۵۰۰۰۰۰۰=۹۲۰۰۰۰۰۰

۶۹۰۰۰۰۰۰-۹۲۰۰۰۰۰۰=۲۳۰۰۰۰۰۰

۶۹۰۰۰۰۰۰*۱۰=۶۹۰۰۰۰۰*۱۲=۸۲۸۰۰۰۰۰۰

۲۳۰۰۰۰۰۰*۱۵= ۳۴۵۰۰۰۰*۱۲=۴۱۴۰۰۰۰۰

۶۹۰۰۰۰۰+۳۴۵۰۰۰۰=۱۰۳۵۰۰۰۰ مالیات ماهانه

۱۰۳۵۰۰۰۰*۱۲=۱۲۴۲۰۰۰۰۰ مالیات سالانه

این دستمزد جزو پایه سوم و تا شش برابر مازاد معافیت محسوب می شود.

تا ۲۳۰۰۰۰۰۰ که از مالیات معاف است .

۲۳۰۰۰۰۰۰-۱۶۱۰۰۰۰۰۰=۱۳۸۰۰۰۰۰۰

۶۹۰۰۰۰۰۰-۱۳۸۰۰۰۰۰۰=۶۹۰۰۰۰۰۰

۲۳۰۰۰۰۰۰-۶۹۰۰۰۰۰۰=۴۶۰۰۰۰۰۰

۶۹۰۰۰۰۰۰*۱۰=۶۹۰۰۰۰۰ پایه دوم

۲۳۰۰۰۰۰۰*۱۵=۳۴۵۰۰۰۰ پایه سوم

۴۶۰۰۰۰۰۰*۱۵=۱۱۵۰۰۰۰۰ پایه سوم

۶۹۰۰۰۰۰+۳۴۵۰۰۰۰+۱۱۵۰۰۰۰۰=۲۱۸۵۰۰۰۰ مالیات ماهانه حقوق

۲۱۸۵۰۰۰۰*۱۲=۲۶۲۲۰۰۰۰۰ مالیات حقوق سال ۹۷ به صورت سالانه

این مزد جزو رنج پایه چهارم و بیشتر از شش برابر مازاد معافیت محسوب می شود.

تا ۲۳۰۰۰۰۰۰ ریال از پرداخت حق دولت معاف است.

۲۳۰۰۰۰۰۰-۲۳۰۰۰۰۰۰۰=۲۰۷۰۰۰۰۰۰

۲۰۷۰۰۰۰۰۰ ریال سه پایه ۶۹۰۰۰۰۰۰ و ۲۳۰۰۰۰۰۰ و ۴۶۰۰۰۰۰۰ و ۶۹۰۰۰۰۰۰ باید از آن مالیات کسر شود .

پایه اول :

۶۹۰۰۰۰۰۰*۱۰=۶۹۰۰۰۰۰ *۱۲=۸۲۸۰۰۰۰۰

پایه دوم :

۲۳۰۰۰۰۰۰*۱۵=۳۴۵۰۰۰۰*۱۲=۴۱۴۰۰۰۰۰

پایه سوم :

۴۶۰۰۰۰۰۰*۲۵=۱۱۵۰۰۰۰۰*۱۲=۱۳۸۰۰۰۰۰۰

پایه چهارم :

۶۹۰۰۰۰۰۰*۳۵=۲۴۱۵۰۰۰۰*۱۲=۲۸۹۸۰۰۰۰۰

۶۹۰۰۰۰۰+۳۴۵۰۰۰۰|+۱۱۵۰۰۰۰۰|+۲۴۱۵۰۰۰۰=۴۶۰۰۰۰۰۰ مالیات ماهانه

۸۲۸۰۰۰۰۰+۴۱۴۰۰۰۰۰+۱۳۸۰۰۰۰۰۰+۲۸۹۸۰۰۰۰۰= ۵۵۲۰۰۰۰۰۰ مالیات سالانه

انچه در تعیین مالیات حقوق سال ۹۷ اهمیت دارد، جمع دریافتی مزد و مزایا بوده که بر اساس آن محاسبات انجام می شود و تفاوت آن با سال قبل تغییر ضریب ۵ به ۳ است یعنی مالیات تا سه برابر مازاد دریافتی از ۲۳۰۰۰۰۰۰ به عنوان پایه در نظر گرفته شده است.

در تعیین مالیات میزان اضافه کار، حق شیت، درصد نوبت کاری و شب کاری و همچنین همه مواردیکه در فیش حقوق قید شود و به عنوان جمع حقوق و مزایا تعریف گردد، موثر خواهند بود. برای همین برخی کارفرمایان برای اینکه مبلغ کمتری بپردازند همه جزئیات مزد پرسنل خود را در فیش دستمزد قید نمی کنند و به اصلاح مبلغی از آن را به عنوان پشت لیستی پرداخت می کنند.

به طور کلی برای سال ۹۷ مالیات حقوق تا سقف ۶۹۰۰۰۰۰ هزار تومان ده درصد تعیین می شود البته از این ۶۹۰۰۰۰۰ باید ۲۳۰۰۰۰۰ کسر شده و به مبلغ باقیمانده ده درصد مالیات تعلق خواهد گرفت. هر شخصی هم که بیش از شش میلیون نهصد هزار تومان بگیرد، جزو پایه دوم محسوب شده و باید ۱۵ درصد مابه تفاوت تا دو میلیون سیصد هزار تومان را ساو پرداخت کند. به نسبت هر چقدر میزان دستمزد افرایش یابد به همان نسبت هم پرداخت حق دولت در این خصوص بیشتر خواهد شد.

قانون مالیات مستقیم بر اساس اصلاحیه های جدید در سال ۱۳۹۴ در این گفتار ارائه شده است و شما با قانون مالیات بر دارایی، مالیات بر درآمد شامل: درآمد املاک، درآمد کشاورزی، درآمد حقوق، درآمد مشاغل، درآمد اشخاص حقوقی، مالیات بر درآمد اتفاقی و هم چنین انواع و اقسام معافیت های مالیاتی و ضرایبی که برای محاسبه تشویقات و جرایم مالیاتی در نظر گرفته می شود، آشنا می شوید.

اگر در زمینه اعتراض به بدهی مالیاتی، رای کمیسیون هیات های مالیاتی، استقاده از معافیت های مالیاتی و تنظیم دفاتر قانونی و هم چنین پیگیری پرونده مالیاتی شرکت خود با سوالی روبرو هستید، در ساعات اداری با مشاوران این شرکت تماس گرفته تا خدمات مورد نیاز در اسرع وقت در اختیار شما قرار بگیرد.

با این گزارش جامع همراه باشید و آن را در رایانه خود برای مراجعه مکرر، بوک مارک کنید.

(کلیه اطلاعات درباره مالیات بر درآمد اشخاص حقیقی و خقوقی و بخشنامه های جدید معافیت های مالیاتی را در سایت سازمان امور مالیاتی دنبال کنید)

طبق قانون مالیات های مستقیم بر اساس اصلاحیه سال ۱۳۹۴، افراد ذیل الذکر، مشمول پرداخت مالیات هستند:

پس اگر در یکی از فهرست های فوق الذکر قرار می گیرید، مشمول پرداخت مالیات مستقیم هستید. وزارت خانه ها و دستگاه های دولتی و شهرداری ها، مشمول این قانون نیستند.

(برای دانلود قوانین مالیاتی شرکت ها از ثبت تا ادغام و انحلال به این سایت مراجعه کنید)

مالیات بر درآمد املاک، عبارت است از درآمد اشخاص حقیقی یا حقوقی نسبت به فروش مالکیت خود نسبت به املاک و مستغلات در داخل کشور پس از کسر معافیت های مقرر در قانون، مشمول مالیات بر درآمد املاک است.

مواردی را توجه کنید:

توجه داشته باشید که محل اقامت والیدن یا همسر با فرزندان یا اجداد و افراد تحت تکفل، مالک اجاری تلقی نشده مگر به مستندات اداره ثبت. اگر املاکی به صورت رایگان در اختیار سازمان ها و نهاد ها قرار بگیرد، مشمول مالیات املاک نخواهد بود. هم چنین، مالیات بر درآمد اجاره املاک هر واحد آپارتمان، یک مستغل محسوب می شود. اگر شما خانه ای با اثاث یا ماشین آلات اجاره دهید، درآمد ناشی از اجاره اثاث و ماشین آلات و تجهیزات نیز، در زمره درامد ملک بوده و باید مالیات آن پرداخت شود.

تبصره های ۶ تا ۱۱ قانون مالیات بر درآمد اجاره اهمیت دارد که به آن اشاره می شود:

تبصره ۶: هر هزینه ای که به موجب نص قانون، از تعهدات مالک بوده و از طرف مستاجر انجام می گردد، به عنوان مال الاجاره غیر نقدی به جمع اجاره بهای سال انجام هزینه، اضافه خواهد شد.

تبصره ۷: اگر مالک، اعیان احداث شده در عرصه استیجاری ملک را به صورت کلی یا جزیی، اجاره دهد، مبلغ اجاره پرداختی بابت عرصه به نسبت مورد اجاره، از مبلغ اجاره دریافتی کسر می شود و مازاد آن، مشمول مالیات خواهد بود.

(برای شکایت از واحدهای مالیاتی متخلف، از سامانه شکایت وزارت امور اقتصادی و دارایی استفاده کنید)

تبصره ۸: اگر مالکی، ملک خود را بفروشد و در سند انتقال بدون اجاره بها، مهلتی برای تخلیه ملک داده شود، در مدتی که محل سکونت انتقال دهنده است، تا ۶ ماه ، اجاره تلقی نشده مگر این که خلاف آن ثابت شود.

تبصره ۹: وزارتخانه و موسسات دولتی که از دولت بودجه دارند، بایستی مالیات موضوع این فصل را از مکان هایی که اجاره داده اند، به اداره امور مالاتی محل وقوع ملک پرداخت کنند.

تبصره ۱۰: واحدهای مسکونی متعلق به شرکت های سازنده مسکن که پیش از انتقال قطعی و طبق اسناد و مدارک مثبه به موجب قرارداد واگذار می گردد، مادام که در تصرف خریدار است، در مدت مذکور، اجاره محسوب نمی شود و از نظر قانون، با خریدار مثل مالک رفتار می شود.

تبصره ۱۱: مالکین مجتمع های مسکونی که بیش از ۳ واحد استیجاری دارند که بر اساس الگوی مصرف مسکن وزارت مسکن و شهرسازی ساخته شده اند، در طول مدت اجاره از ۱۰۰ درصد بخشودگی مالیاتی برخوردارند. در غیر این صورت، درآمد هر شخص ناشی از اجاره واحد یا واحدهای مسکونی در تهران با مجموع ۱۵۰ متر مربع زیر بنای مفید و در سایر نقاط، تا مجموع ۲۰۰ متر مربع زیربنای مفید، از مالیات بر آمد ناشی از اجاره ملک، معاف است.

درآمد اجاره، همواره بر اساس قرارداد رسمی یا عادی، مبنای تشخیص مالیات است و در صورتی که قراردادی نباشد یا از ارائه آن خودداری شود یا مبلغ مندرج در آن کم تر از ۸۰ درصد ارقام مندرج در جدول املاک مشابه باشد، میزان اجاره بها بر اساس جدول اجاره بها املاک مشابه محاسبه خواهد شد. اگر بر اساس اسناد مثتبه مشخص شود که اجاره ملک، بیش از مبلغی است که ماخذ تشخیص درامد مشمول مالیات است، مالیات ما به التفاوت اخذ می شود.

اگر درامد اجاره ملک شما، کم تر از درآمد تعیین شده سازمان مالیات باشد، می توان به بدهی مالیاتی، از طریق مراجع حل اختلاف، اعتراض کنید.

(اطلاعات کامل ثبتی شرکت های ایرانی را در سایت روزنامه رسمی جمهوری اسلامی پیدا کنید)

طبق ماده ۵۵ قانون مالیات های مستقیم با اصلاحیه سال ۱۳۹۴، اگر شما مالک خانه ای باشید و آن را اجاره داده و خود به محل دیگری عزیمت کنید، اجاره ای که به موجب سند رسمی پرداخت می کنید (مثلا کارفرما به واسطه اقامت شما در خانه ای از حقوق شما مبلغی کسر می کند) از کل مال الاجاره دریافتی کسر می شود.

طبق ماده ۵۷ قانون، تا میزان معافیت مالیاتی درآمد حقوق موضوع ماده ۸۴، از درآمد مشمول مالیات سالانه مستعلات از مالیات ، معاف و مازاد طبق مقررات، مشمول مالیات است. شما باید اظهارنامه ویژه ای که از طرف سازمان امور مالیاتی اعلام می شود را تکمیل و به واحد امور مالیاتی محل وقوع ملک، تسلیم کنید و اعلام نمایید که هیچ درآمد دیگری ندارید. اگر خلاف اعلام کنید، یک برابر آن به عنوان جریمه وصول می شود.

خیر. این موارد به عنوان درامد محاسبه نخواهد شد و مشمول مالیات نیست. تعیین ارزش معاملاتی املاک شما بر عهده کمیسیون تقویم املاک است.

(سایت اداره کل ثبت شرکت ها و موسسات غیر تجاری سازمان ثبت اسناد و املاک کشور شما را با شیوه ثبت شرکت و دریافت پلمپ دفاتر قانونی آشنا می کند)

مالیات بر درآمد کشاورزی طبق ماده ۸۱ قانون، عبارت است از درآمد حاصل از کلیه فعالیت های کشاورزی، دامپروری، زنبور عسل، پرورش طیور، نوغان داری و احیای مراتع و جنگل ها، از پرداخت مالیات معاف است.

مالیات بر درآمد حقوق طبق ماده ۸۲ قانون مالیات های مستقیم با اصلاحیه سال ۹۴، عبارت است از درآمدی که شخص حقیقی در خدمت شخص دیگری، در قبال تسلیم نیروی کار خود بابت اشتغال در ایران بر حسب مدت یا کار انجام یافته به طور نقد یا غیر نقد تحصیل می کند. به مواردی توجه کنید:

نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیر دولتی مازاد بر مبلغی که در ماده ۸۴ قانون تعیین می شود تا ۷ برابر آن، مشمول مالیات سالانه ۱۰ درصد بوده و مازاد آن، مشمول مالیات ۲۰ درصد است. پرداخت کننده حقوق،موظف است مالیات متعلق را طبق مقررات، محاسبه و کسر کرده و تا پایان ماه بعد، به اداره امور مالیاتی اعلام و مبلغ مالیات را پرداخت کند.

(سایت شناسه ملی اشخاص حقوقی کشور را در این نشانی مشاهده کنید)

بله. مشمول مالیات مقطوع به نرخ ۱۰ درصد است. کارفرمایان، موظف هستند در موقع پرداخت، مالیات متعلقه را کسر و ظرف مدت تعیین شده به اداره امور مالیاتی پرداخت کنند. اگر اضافه پرداختی داشته باشد، قابل استرداد خواهد بود. مشروط به اینکه مودی، بدهی قطعی مالیاتی نداشته باشد. در غیر این صورت، اضافه پرداختی، به حساب بدهی مزبور منظور و فقط، مازاد آن مسترد خواهد شد.

بله. طبق ماده ۸۸ قانون، اگر کارفرما خارج از ایران باشد و در ایران نمایندگی نداشته باشد، دریافت کننده حقوق مکلف است تا پایان ماه بعد، از تاریخ دریافت حقوق، مالیات را پرداخت کند. اگر مالیات در موعد مقرر پرداخت نشده یا کم تر از میران واقعی باشد، اداره مالیات مکلف است که مالیات متعلق را به انضمام جرایم موضوع این قانون، محاسبه و از پرداخت کنندگان حقوق، مطالبه کند.

(سایت پنجره واحد سازمان امور مالیاتی کشور و اداره کل ثبت شرکت ها که خدمات مختلفی را در اختیار مودیان مالیاتی قرار داده و شرکت محاسبان تلاش گر خبره شما را در دریافت خدمات مالیاتی، راهنمایی می کند. مخصوصا استعلام اظهارنامه پلمپ دفاتر قانونی و بررسی وضعیت بدهی مالیاتی و شانس دریافت بخشودگی مالیاتی)

درامد های حقوق به شرح زیر بر اساس ماده ۹۱ قانون مالیات مستقیم، از پرداخت مالیات معاف است:

طبق ماده ۹۳ قانون مالیات مستقیم، منظور از مالیات بر درآمد مشاغل، درآمدی است که شخص حقیقی، از طریق اشتغال به مشاغل، تحصیل کرده و بعد از کسر معافیت های مقرر، مشمول مالیات بر درآمد است. اما:

شرکت محاسبان تلاشگر خبره شما را در تنظیم دفاتر و مدیریت بدهی مالیاتی یاری می کند

اگر شما مکلف به تسلیم اظهارنامه مالیاتی هستید، درامد مشمول مالیات شما به استناد اظهارنامه مالیاتی مودی که با رعایت مقررات مربوطه، تنظیم شده باشد، مورد پذیرش و ملاک بررسی خواهد بود.

اگر مودیان مالیاتی، از ارائه اظهارنامه مالیاتی در مهلت قانونی، خودداری کنند، سازمان امور مالیاتی، می بایست نسبت به تهیه اظهارنامه مالیاتی برآوردی بر اساس فعالیت و اطلاعات اقتصادی مودیان، از طریق طرح جامع مالیاتی و مطالبه مالیات متعلق، به موجب برگ تشخیص مالیات اقدان می کند. اگر اعتراض داشته باشید، بایستی ظرف ۱ ماه از تاریخ ابلاغ برگ تشخیص مالیات ، نسبت به ارائه اظهارنامه مالیاتی اقدام کنید. اما جریمه های عدم تسلیم اظهارنامه مالیاتی باید در موعد قانونی پرداخت شود.

اگر اظهارنامه معافیت مالیاتی خود را طبق مقررات تسلیم کنید، تا میزان معافیت ماده ۸۴ از پرداخت مالیات ، معافت و مازاد آن، مشمول است. اگر فرد حقیقی بیش از یک واحد شغلی داشته باشد، درآمد واحدهای شغلی با کسر فقط یک معافیت، مشمول مالیات می شود.

طبق ماده ۱۰۵ قانون مالیات مستقیم، منظور از مالیات بر درآمد اشخاص حقوقی، جمع درآمد شرکت ها و درآمد ناشی از فعالیت های انتفاعی است که از منابع مختلف در ایران یا خارج حاصل شده باشد. در موقع احتساب مالیات بر درآمد اشخاص حقوقی، مالیات هایی که قبلا پرداخت شده، از مالیات متعلق کسر می شود و اضافه پرداخت، قابل استرداد است.

طبق ماده ۱۰۷ و تبصره ۱ و تبصره ۲، درآمد مشمول مالیات پیمانکاران به شرح زیر محاسبه می شود:

طبق ماده ۱۱۰ قانون مالیات ، اشخاص حقوقی مکلف هستند تا اظهارنامه و ترازنامه و حساب سود و زیان مبتنی بر دفاتر و اسناد و مدارک خود را حداکثر تا ۱۲۰ روز پس از سال مالیاتی، به اداره امور مالیاتی که محل فعالیت اصلی آن ها آنجا قرار دارد، تسلیم و مالیات را پرداخت کنند.

طبق ماده ۱۱۱ قانون مالیات ، شرکت هایی که با تاسیس شرکت جدید، یا با حفظ شخصیت حقوقی یک شرکت، ادغام می شوند، از لحاظ مالیاتی، مشمول مقررات زیر است:

طبق ماده ۱۱۵ قانون مالیات ، ماخد محاسبه مالیات آخرین دوره عملیات اشخاص حقوقی که منحل می شوند به شرح زیر است:

ماده ۱۳۲ قانون مالیات مستقیم، به اشخاصی اشاره می کند که مالیات آن با نرخ صفر محاسبه می شود. منظور از مالیات با نرخ صفر، روشی است که مودی مالیاتی، باید نسبت به تسلیم اظهارنامه مالیاتی و دفاتر قانونی و مدارک حسابداری اقدام و سازمان امور مالیاتی هم باید به بررسی اظهارنامه و تعیین درآمد مشمول مالیات مودیان بر اساس مستندات اقدام کند اما پس از تعیین درآمد مشمول مالیات ، آن را با نرخ صفر محاسبه کند.

سال مالیاتی عبارت اس از یک سال شمسی که از ۱/۱ آغاز و تا ۲۹/۱۲ ادامه می یابد. اگر اشخاص حقوقی، سال مالی آنها به موجب اساس نامه با سال مالیاتی تطبیق نمی کند، درامد سال مالی آن به جای سال مالی، مبنای تشخیص مالیات است.

مخاطب گرامی

نسبت به بررسی بدهی مالیاتی و تنظیم دفاتر قانونی به منظور بهره مندی از حداکثر معافیت ها و بخشودگی های مالیاتی، شرکت محاسبان تلاشگر خبره آماده ارائه خدمات تحصصی حسابداری و مالیاتی براساس تجارب ارزنده کارشناسان حرفه ای خود است.

بیشتر بخوانید :

نکته : ( در ادامه گزارش بجای تکرار بیش از حد کلمه ” مالیات ” از کلمه ” ساو ” استفاده شده است و این دو کلمه مترادف یکدیگر هستند)

در هر سال در بودجه ای که دولت آن را به مجلس پیشنهاد میدهد میزان افزایش حقوق ها و همچنین معافیت های مالیاتی برای حقوق ها را در سال مشخص میکند و در لایحه پشنهادی دولت حقوق پرسنل تا ۲ میلیون تومان را از مالیات معاف کرده است این مقدار معافیت در سال ۹۶ هم وجود دارد

جزییات این لایحه این گونه است که در سال ۹۷ حقوق های تا ۲۴ میلیون تومان برای ۱۲ ماه ( یک سال ) از مالیات معاف هستند . ۲۴ میلیون تومان در سال معادل ماهی ۲ میلیون تومان میشود و کارمندان غیر دولتی درامد تا ۵ برابر ، ده درصد و بیشتر از آن تا بیست درصد باید ” ساو ” ( مالیات ) بپردازندبجای

میزان حقوق هایی که در سال ۱۳۹۵ از ساو معاف بودند یک میلیون و سیصد و پنجاه هزار تومان بوده است و این معافیت حقوق در سال ۱۳۹۶ به دنبال یک رشد قابل توجه به ۲ میلیون تومان رسید و به نظر نمی آید برای سال ۹۷ سقف معافیت از ساو باز هم افزایش پیدا کند و سقف معاف از مالیات حقوق سال ۹۷ دو میلیون تومان است

سازمان مربوطه اعلام کرده است کارمندانی که حقوق آنها کمتر از ۲ میلیون تومان است و ” ساو “پرداخت میکنند باید به اطلاع سازمان مربوطه برسانند چون طبق قانونکارمندان با حقوق تا ۲ میلیون تومان معاف از مالیات حقوق هستند

در ابتدا میزان افزایش حقوق ها برای سال ۱۳۹۷ پنج درصد در نظر گرفته شده است ولی احتمال آن میرود از سوی دیگر دستگاه های ناظر میزان افزایش حقوق برای کلیه دستگاه ها تا ۱۰ درصد افزایش پیدا کند

همچنین بر اساس بند ج بخشنامه ضوابط مالی ناظر بر تنظیم بودجه سال ۱۳۹۷ حداکثر عیدی پایان سال ۹۳۲ هزار تومان در نظر گرفته شده که مبلغ قطعی به تصویب هیئت وزیران خواهد رسید.

مالیات حقوق به کل جمع مبلغ حقوق و مزایا تعلق میگیرد یعنی کلیه پرداختی های که کارفرما باید به کارگر یا پرسنل بپردازد اعم از حقوق پایه ، حق مسکن ، بن ، اضافه کار ، حق اولاد ، بدی آب و هوا با هم جمع شده و از جمع مبلغ فوق ” ساو “کسر میشود . در مورد ساو موارد جزیی دیگری هم وجود دارد مثلا گاهی کارفرما به غیر از مزایای ذکر شده در حقوق مزایای دیگری هم در اختیار برخی پرسنل خود قرار می دهد که مشمول ساو می گردد برخی از این موارد شامل :

اثاثیه منزل

منزل مسکونی

اتومبیل و راننده

البته در صورتی به این موارد ” ساو “تعلق می گیرد که در یک بازه زمانی ثابت در اختیار شخص باشد .

اما به طور کلی در سال ۹۶ سقف مالیات حقوق دریافتی از حقوق ۲ میلیون تومان بوده و افرادی که در ماه بیش از ۲ میلیون تومان دریافت می کنند باید ” ساو “بپردازند و ضریب دریافت مالیات حقوق هم بسته به میزان حقوق دریافتی تغییر کرده و سیر صعودی دارد . مثلا تا سقف دو میلیون تومان شامل معافیت مالیاتی میشود .حقوق و مزایای بیش از ۲ میلیون و تا ۱۴۴۰۰ هزار تومان به میزان ۱۰ درصد از جمع حقوق و مزایا به عنوان ” ساو “کسر میشود . بیش از ۱۴۴۰۰ هزار تومان طبق جدول تعیین شده توسط اداره امور اقتصادی و دارایی ” ساو “کسر می گردد.

این ” ساو “ها به لحاظ قانونی به عهده مودی بوده و باید آن را پرداخت نماید اگر کارفرمایی در زمان مشخص شده لیست حقوق و مزایای کارکنان خود را ارائه نداده و از پرداخت ” ساو “ان امتناع کند به لحاظ قانونی مشمول جرایمی می گردد . اگر از ارائه این لیست در موعد مقرر امتناع کنند این جریمه برابر ۲ درصد حقوق پرداختی به پرسنل خواهد بود و اگر در زمان مقرر هم اقدام به پرداخت ساو کسر شده از حقوق کارکنان خود ننمایند معادل۲۰درصد ” ساو “پرداخت نشده باید جریمه بپردازند .

یعنی عدم ارائه لیست حقوق و دستمزد توسط مودیان و نیز عدم پرداخت مبلغ ” ساو “تعلق گرقته به این لیست هر کدام به طور جداگانه مشمول جریمه خواهد شد . بنابراین کارفرمایان و صاحبان مشاغل بایستی در این مورد دقت داشته و برای جلوگیری از جریمه های مربوطه امور مربوط به مالیات حقوق پرسنل خود را به افراد خبره و صاحب تجریه بسپارند که موسسات مالی و خدماتی حسابدری میتوانند کمک موثری در این خصوص داشته باشند .

موسسه خدمات مالی محاسبان تلاشگر خبر ضمن برخورداری از یک تیم باتجربه میتواند در خصوص امور مالیاتی شرکتها و بنگاههای اقتصادی مشاوری مورد اعتماد باشد .

در ادامه تصویری از جدول مالیات حقوق ، دستمزد سال ۹۶ را میبینید

( جدول مالیات حقوق سال ۱۳۹۶ )

در باره حقوق مالیات بیشتر بخوانید :

مالیات و درصد آن هر ساله یک مسئله مهم برای تمامی مشمولان بوده و در واقع همه مودیان در ابتدای سال منتظر اعلام بخشنامه مراجع قانونی در خصوص میزان ” ساو “می باشند اما در میان همه مودیان و مشمولان ، مالیاتِ کارگران و افرادی که در کارخانه های تولیدی یا خدماتی کار می کنند به دلیل اینکه سطح درامد پایین تری دارند از اهمیت خاصی برخوردار بوده و همیشه مورد توجه رسانه ها قرار گرفته است .

اینکه نمایندگان کارگران در مجمع تعیین کننده ساو چقدر می توانند حقوق کارگران را رعایت کنند و چقدر شرایط اقتصادی و تورم در تعیین میزان ” ساو “ها موثر است همه بستگی به کمسیون تعیین کننده مالیات ها دارد و در نهایت خروجی این کمسیون الزام قانونی برای دریافت ” ساو “ها می شود . و کارفرمایان موظف میشوند قبل از پرداخت حقوق کارگران خود مالیات تکلیفی ان را کسر کرده و باقی مانده حقوق را به حساب انها واریز نمایند .

برای تعیین مالیات حقوق پرسنل یک سقف درامدی تعیین میشود که هر ساله با توجه به شرایط تورمی و اقتصادی و وضعیت تولید و اشتغال متفاوت است . در سال ۱۳۹۶ سقف درامدی که از دریافت مالیات معاف گردید ۲ میلیون تومان تعیین گردید یعنی افرادی که ماهانه ۲ میلیون تومان حقوق دریافت می کنند از پرداخت ساو معاف هستند.

افرادی که بیش از ۲ میلیون تومان در ماه حقوق میگیرند ما به تفاوت حقوق انها با ۲ میلیون در ده ضرب میشود یعنی ده درصد این ما به تفاوت را باید ” ساو “بدهند . مثلا اگر شخصی ماهی دو میلیون پانصد هزار تومان حقوق میگیرد باید برای فقط پانصد هزار تومان حقوقش به میزان ده درصد یعنی پنجاه هزار تومان ” ساو “بدهد . این قاعده و فرمول تا سقف حقوقی دوازده میلیون تومان قابل اجرا می باشد و افرادی که بالای دوازده میلیون تومان حقوق میگیرند مالیه انها به شیوه دیگری محاسبه میشود .

افرادی که حقوق انها در ماه بیش از دوازده میلیون تومان است هر چقدر که بیشتر از دوازده میلیون تومان میگیرند با نرخ بیست درصد محاسبه میشود و تا دوازده میلیون با نرخ ده درصد باید ” ساو “بدهند . مثلا اگر فردی سیزده میلیون تومان حقوق میگیرد برای دوازده میلیون آن باید یک میلیون دویست هزار تومان یعنی با نرخ ده در صد مالیات بدهد و برای یک میلیون بقیه با نرخ بیست درصد یعنی دویست هزار تومان ” ساو “بدهد و مجموعا موظف به پرداخت یک میلیون جهارصد هزار تومان ” ساو “برای سیزده میلیون حقوق می باشد .

البته در نحوه محاسبات حقوق بگیران با دریافتی بالا یکسری جزییات دیگر هم مطرح است که حسابداران در هنگام محاسبه حقوق و دستمزد باید انها را در نظر گرفته و بعد ساو را کسر کنند .

همه مواردی که در فیش حقوقی قید میشود از جمله حق بن و خواربار ، حق مسکن یا اولاد ، اضافه کار ، پاداش و غیره همگی مشمول ” ساو “هستند و به جمع حقوق و مزایا اضافه شده و در نهایت در محاسبه مالیات حقوق منظور می گردند .

کارگران می توانند با تقویت اتحادیه کارگری و اشنایی بیشتر با حقوق خود و اتحاد و همدلی با یکدیگر و برقراری ارتباط قویتر با نمایندگان کارفرمایان در تعیین میزان مالیات سالانه موثر باشند .

در سال ۱۳۹۷ افراد و کارمندانی که حقوقشان کمتر از ۲ میلیون تومان است معاف از مالیات حقوق هستند

در سال ۹۷ مانند سال گذشته میزان معافیت مالیات حقوق در سال کمتر از ۲۴ میلیون تومان است که برای هر ماه مبلغ ۲ میلیون تومان میشود و تا پنج برابر حقوق سقف معاف از مالیات به اندازه ۱۰ درصد مشمول ” ساو “سالیانه میشوند و بیشتر از این مبلغ با بیست درصد محاسبه میشود

در ادامه با ما همراه باشید تا نحوه محاسبه مالیات حقوق سال ۱۳۹۷ برای افرادی که دریافتی حقوقشان ۲۰ میلیون تومان است چگونه محاسبه میشود

نمونه محاسبه مالیات حقوق ۱۳۹۷ :

میزان معافیت با استناد به قانون :

۲/۰۰۰/۰۰۰ = حقوق ماهیانه دو میلیون تومان

۲۴/۰۰۰/۰۰۰=۱۲ ماه *۲/۰۰۰/۰۰۰ حقوق

تا حقوق ۲۴ میلیون تمان در سال معاف

فردی با حقوق ماهی ۲۰ میلیون تومان

دستمزد سالانه :

۲۴۰/۰۰۰/۰۰۰=۱۲ ماه * ۲۰/۰۰۰/۰۰۰

حقوق سالانه ۲۴۰ میلیون تومان

میزان حقوق که مشمول ساو میشود

۲۱۶/۰۰۰/۰۰۰ =۲۴/۰۰۰/۰۰۰- ۲۴۰/۰۰۰/۰۰۰

فردی با ماهی ۲۰ میلیون تومان حقوق میزان ۲۱۶ میلیون تومان از درامد سالیانه آن شامل مالیات حقوق میشود .

طبق قانون تا پنج برابر میزان حقوق معاف از ساو باید ۱۰ درصد حقوق و بیش تر از ان تا ۲۰ درصد مالیات حقوق میپردازد

۱۲۰/۰۰۰/۰۰۰=۵*۲۴/۰۰۰/۰۰۰

پنج برابر حقوقی که ” ساو “شامل آن نمیشود ۱۲۰ میلیون تومان میشود

پس در ادامه :

۱۲/۰۰۰/۰۰۰=۱۰%*۱۲۰/۰۰۰/۰۰۰

۹۶/۰۰۰/۰۰۰=۱۲/۰۰۰/۰۰۰-۲۱۶/۰۰۰/۰۰۰

۱۹/۲۰۰/۰۰۰=۲۰%*۹۶/۰۰۰/۰۰۰

میزان ۱۲۰ میلیون تومان از حقوق این شخص ” ساو “۱۰ درصدی شامل حالش میشود و مبلغ ۹۶ میلیون تومان از حقوق سالیانه این فرد مشمول ” ساو “۲۰دصدی میشود

۳۱/۲۰۰/۰۰۰=۱۹/۲۰۰/۰۰۰+۱۲/۰۰۰/۰۰۰

با حقوق ۲۰ میلیون تومان و درامد سالانه ۲۴۰ میلیون تومان مبلغ ۳۱ میلیون و ۲۰۰ هزار تومان از درامد مالیات حقوق است

و مالیات حقوق برای هر ماه به صورت زیر محاسبه میشود

۲/۶۰۰/۰۰۰ =ماه ۱۲ تقسیم بر ۱۳/۲۰۰/۰۰۰

با درآمد ماهی ۲۰ میلیون تومان مالیات حقوق برای هر ماه دو میلیون و ۶۰۰ هزار تومان است .

ارائه خدمات مالیاتی در شرکت حسابداری محاسبان تلاشگر خبره

معاون وزیر امور اقتصادی و دارایی سیدکامل تقوی نژاد در حاشیه همایش سلامت اداری سازمان مالیاتی گفت:سرمایه گذارانی که واحد های تولیدی در شرایط خاص راه اندازی میکنند به مدت پنج تا ۱۳ سال از پرداخت ساو معاف میشوند و همچنین برای شرکت هایی که دانش بنیان هستند تا ۱۵ سال معافیت از پرداخت ” ساو ” در نظر گرفته شده است

بیشتر بخوانید :

مبحث ساو هم در مورد اشخاص حقیقی و هم در مورد اشخاص حقوقی قوانین مشخصی داشته و بر اساس آن از مودیان دریافت میشود . اشخاص حقوقی به شرکتها ، موسسات و بنگاههای اقتصادی که در دفتر اسناد به ثبت قانونی رسیده اند گفته میشود البته شعب تجارت خانه های خارجی در ایران و ارگان ها و نهادهای دولتی هم جزو اشخاص حقوقی محسوب میشوند. نحوه پرداخت ” ساو “و قوانین مربوط به آن در اشخاص حقیقی و حقوقی با هم متفاوت بوده و البته به شیوه متفاوتی هم محاسبه میشود .

مجموع درآمدی که شرکتها و اشخاص حقوقی از روشهای مختلف در ایران یا خارج از ایران بدست می آورند پس از آنکه معافیت های مقرر شده قانونی و زیان های دیگر از ان کسر گردید به میزان ۲۵ درصد مشمول ساو خواهد شد. این ۲۵ درصد بسته به میزان درامد و سقف قانونی ان بوده و متغیر است . دسته ای دیگر از اشخاص حقوقی شرکتهایی هستند که برای تقسیم سود تشکیل نشده اند اما به فعالیت های انتفاعی پرداخته و سود کسب کرده اند این اشخاص هم باید مطابق با قانون ” ساو ” بپردازند .

اشخاص حقوقی خارج از ایران و شرکتهایی که در خارج از ایران دایر هستند ولی در ایران صاحب نمایندگی ، کارگزاری ، شعبه و غیره می باشند و از طریق انتقال امتیاز تجارت و برند خود درآمد کسب می کنند هم طبق قانون باید ساو بپردازند نحوه ” ساو “دهی آنها به این صورت است که اگر مثلا اگر صاحب برند آدیداس امتیاز فروش محصولات خود را به یک شعبه در ایران واگذار کند آن شعبه موظف است طبق قوانین ایران در مورد شعب برند های خارجی ” ساو “پرداخت نماید و از محل سودهایی که از فروش این محصولات بدست می آورد بر اساس ضرایب قانونی ساو بپردازند.

در بررسی ساو اشخاص حقوقی اعم از اینکه ایرانی باشند یا خارجی ممکن است در ” ساو “های متعلقه خود را به طو رکامل پرداخت کرده باشند در این صورت دیگر مشمول ساو جدیدی نخواهند شد و حتی در صورت پرداخت ” ساو ” اضافی مبالغ اضافی به انها استرداد خواهد شد .

ساو اشخاص حقوقی با بررسی دفاتر قانونی اعم از دفتر روزنامه ، دفتر کل و دارایی و غیره تعیین می گردد . اگر همه مستندات این دفاتر مطابق با قانون بوده و ایرادی از طرف ممیزین بر آنها وارد نشود مطابق همان دفاتر هم ” ساو “دریافت می گردد اما اگر دفاتر به هر دلیلی مورد قبول نگردند یا اصطلاحا رد شوند ” ساو “به شیوه علی الراس محاسبه می گردد علی الراس شدن یعنی خود ممیزین بدون توجه به دفاتر قانونی به بررسی اسناد و مدارک عملیات های مالی پرداخته و بر اساس مستندات موجود مالیات پرداختی را تعیین می کنند .

اشخاص حقوقی باید اظهارنامه مالیاتی تهیه و ارسال نمایند

تمامی اشخاص حقوقی مکلف هستن اظهارنامه مالیاتی و همچنین صورت سود و زیان شرکت خود را به همراه کلیه دفاتر قانونی و مشخصات کامل شرکا و سهامداران و میزان سهم انان در شرکت و ادرس و محل دقیق اقامت کلیه آنها تا حداکثر چهار ماه بعد از سال مالی شرکت به سازمان مربوطه ارسال نمایند . همچنین طبق قانون در صورتیکه در مشخصات سهامدارن و حق السهم انها و یا ادرس و محل اقامتشان تغییراتی ایجاد شد این تغییرات باید کتبا به اطلاع سازمان مربوطه هم برسد . اشخاص حقوقی که در خارج از ایران دارای شعبه و نمایندگی هستند باید اظهارنامه خود را در تهران تحویل دهند. حتی اگر اشخاص حقوقی وجود داشته باشند که به موجب قانون برای همیشه یا مدت مشخصی از پرداخت ” ساو “معاف شده اند ارسال اظهارنامه مالیاتی الزامی بوده و عدم ارسال آن جرم محسوب میشود . این کار به دلیل این است که کلیه معاملات و مراودات مالی شرکتها شفاف و روشن بوده و از معاملات غیر قانونی و پول شویی جلوگیری شود .

پلمپ دفاتر قانونی یعنی دفتر روزنامه و دفتر کل و دفتر دارایی توسط شعب ثبت اسناد مهر و امضا گردد . در این فرایند کلیه صفحات دفاتر شمرده شده و شماره گذاری می گردد و ابتدا و انتهای انها مهر شده و امضا و پلمپ می گردد و از آن پس شرکتها و اشخاص حقوقی می توانند مراودات و عملیات های مالی خود را در آنها ثبت نمایند.برای این کار باید دفاتر را تهیه کرده و به دفاتر اسناد ارسال و هزینه پلمپ انها را پرداخت نمایند . ضمن انکه این کار باید قبل از هرسال انجام شود یعنی دفاتر سال ۹۳ در اسفند سال ۹۲ پلمپ و مراحل قانونی ان طی شود چرا که ثبت مراودات مالی در دفاتر سال گذشته غیر قانونی بوده و باعث علی الراس شدن شرکت میشود .

اشخاص حقوقی موظف هستند حداکثر بعد از دو ماه از ثبت قانونی شرکت خود ساو حق تمبر خود را که نیم در هزار است را پرداخت کرده و اگر بعد از مدتی سرمایه خود را افزایش داده باشند باز هم ظرف مدت دو ماه از تاریخ افزایش سرمایه نسبت به ابطال تمبر اقدام کنند تا مشمول جریمه نگردند .جریمه عدم پرداخت حق تمبر یا ابطال ان در هنگام افزایش سرمایه این است که علاوه بر اینکه باید مبلغ حق تمبر یا ابطال ان را بپردازند به اندازه دو برابر آن را هم جریمه خواهند شد . در مورد پرداخت حق تمبر برخی شرکتها و اشخاص حقوقی استثنا بوده و از پرداخت ان معاف هستند از جمله شرکتهای پذیرفته شده در بورس اوراق بهادر یا شرکت های خارج از بورس که تحت قوانین سازمان بورس هستند اگر از محل آورده نقدی سهامداران افزایش سرمایه دهند مشمول قانون پرداخت حق تمبر نبوده و از ان معاف میشوند.

اشخاص حقوقی و شرکتها قطعا پرسنلی دارند که برخی از امور خود را به آنها محول کرده و در ازای آن حقوق پرداخت می کنند . شرکت ها موظف هستند قبل از پرداخت حقوق انها مطابق با قانون و درصد های تعیین شده ساو حقوق پرسنل خود را محاسبه کرده و حداکثر پس از سی روز به سازمان امور مالیاتی پرداخت نمایند . در هنگام پرداخت این ساو شرکت ها باید نام و نشانی و مشخصات حقوق بگیران و رقم دقیق حقوق انها را هم اعلام کنند و هر ماه با تغییر حقوق اطلاعات به روز شده در اختیار سازمان قرار بگیرد. برخی کارفرمایان پرسنلی داشته که برای انها حق بیمه و سایر کسورات بازنشستگی پرداخت نمی کنند این نیروها به صورت مشاوره ای ، حق التدریس ، حق پژوهش و غیره حقوق دریافت می کنند . اشخاص حقوقی و شرکتها باید به هر میزان که به آنها حقوق می دهند ده درصد ان را به عنوان ” ساو “کسر کرده و به حساب سازمان مربوطه واریز نمایند . این کار به قطع باید انجام شده و تخلف از آن جرم محسوب میشود و مشمول جریمه های سنگین خواهد بود .

اشخاص حقوقی برای اینکه کلیه فعالیت های مالی آنها شکل قانونی به خود گرفته و اعتبار داشته باشد باید کد اقتصادی دریافت نمایند . کد اقتصادی مانند کد ملی برای یک شخص حقیقی است . این کد هم سبب شناسایی اشخاص حقوقی و موسسه و شرکت آنها شده و جنبه قانونی به فعالیتهایشان می دهد. اشخاص حقوقی موظف هستند در هر معامله ای که انجام می دهند کد اقتصادی خود و طرف معامله ثبت نمایند در غیر این صورت مشمول جریمه خواهند شد . اگر اشخاص حقوقی فاقد کد اقتصادی باشند یا از کد اقتصادی دیگری استفاده کنند یا کد اقتصادی خود را در اختیار دیگران بگذارند دو درصد معامله ای را که به این صورت تخلف کرده اند جریمه میشوند ضمن انکه این اشخاص باید صورت معاملات خود را هم در موعد های تعیین شده به سازمان امور مالیاتی ارسال کنند و در صورت عدم ارسال یک درصد معاملاتی که فهرست آنها را اعلام نکرده اند جریمه میشوند .

سامانه صندوق فروش یا صندوق مکانیزه فروش باید توسط این مودیان خریداری و مورد استفاده قرار بگیرد .این سامانه و نرم افزارهای مربوط به آن هزینه هایی داشته که این هزینه ها از ” ساو “تعلق گرفته به این شرکتها در سال خریداری نرم افزار یا سالهای بعد کسر می گردد . افرادی که باید این نرم افزارها را خریداری کرده و مورد استفاده قرار دهند تا پایان شهریور هر سال اسامی انها توسط سازمان مربوطه اعلام و در روزنامه های کثیر انتشار هم منتشر می گردد.اگر مودیانی که اسامی انها در روزنامه کثیرانتشار اعلام گردیده اقدام به خریداری این نرم افزارها نکنند معدل دو درصد فروش خود مشمول جریمه خواهند شد.

اشخاص حقوقی موظف هستند برای پرداخت مالیات بر ارزش افزوده در سامانه مخصوص به ان ثبت نام کرده و بعد از پرداخت آن در زمان محاسبه مالیات بر درامد ” ساو “هایی که از قبل پرداخت کرده از حساب مالیاتی انها کسر میشود.

طبق ماده ۱۰۹ قانون ساو های مستقیم بیمه گر ها باید در مورد درامد های ذیل خود ” ساو “پرداخت نمایند :

در قوانین ” ساو “در مورد بیمه گران پرداخت ” ساو “بعد از یکسری کسورات مانند حق تمبر ، هزینه های پزشکی بیمه های زندگی ، کارمزدهای پرداختی از بابت معاملات بیمه مستقیم ، حق بیمه های اتکایی واگذاری سهم مشارکت بیمه گزاران در منافع و برخی دیگر صورت می گیرد .

گاهی برخی شرکت ها با حفظ شخصیت حقوقی خود و یا با تشکیل یک شرکت جدید با هم ادغام میشوند این شرکتها در پرداخت ” ساو “باید مقررات ذیل را رعایت کنند :

این شرکتها قبل از آنکه در مجمع عمومی خود تصمیم به انحلال شرکت بگیرند باید صورت کامل دارایی ها و بدهی های خود را به صورت اظهارنامه به سازمان مربوطه اعلام نمایند .

مبحث مالیات اشخاص حقوقی بسیار جزیی و پیچیده و مهم است و مودیان باید دقت داشته باشند در مورد اجرای قوانین مربوط به ان قصوری صورت نگیرد تا سبب جریمه های سنگین برای شرکت نگردد . در این مشاوره و استفاده از تخصص شرکت ها و موسسات خدمات مالی و حسابداری می تواند راهگشا باشد. شرکت خدمات مالی و حسابداری محاسبان تلاشگر خبره با سال ها تجربه در خصوص قوانین مالیاتی و تهیه و تنظیم اسناد مربوط به آن می تواند مشاوری امین برای صاحبان شرکت ها و بنگاههای اقتصادی باشد.

نوشته مالیات حقوق و دستمزد چیست ؟ ( نحوه محاسبه مالیات حقوق ۹۹ ) اولین بار در شرکت حسابداری محاسبان تلاشگر خبره پدیدار شد.

گزارش زیر با عنوان مالیات حقوق و دستمزد به روز رسانی شده در ۲ اردیبهشت سال ۹۹ کلیه افرادی که که به هر شکلی مشغول به کار هستند و حقوق دریافت می کنند و بیمه تامین اجتماعی برای آنها لحاظ میشود باید بخشی از حقوق دریافتی خود را به عنوان مالیات حقوق به وزرات اقتصاد

نوشته مالیات حقوق و دستمزد چیست ؟ ( نحوه محاسبه مالیات حقوق ۹۹ ) اولین بار در شرکت حسابداری محاسبان تلاشگر خبره پدیدار شد.